Francisco Javier Mendoza-Portillo1 *, Guadalupe Armando Leyva Miranda2, Víctor Ángel Hernández-Trejo 1

1 Universidad Autónoma de Baja California Sur, 2 Comité de Sanidad Acuícola de Baja California Sur A. C.

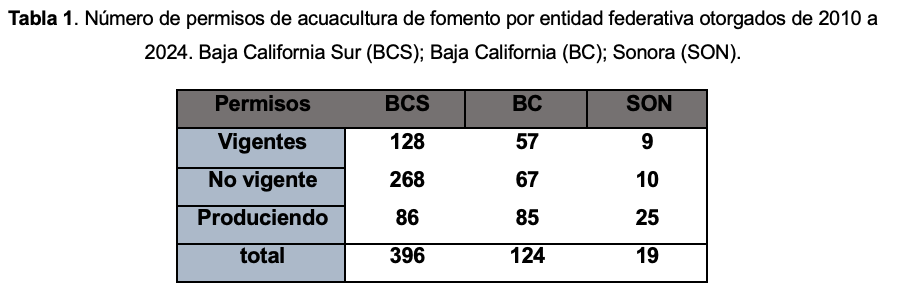

En México, en la última década, la ostricultura de ostión ha cobrado relevancia en términos sociales, económicos y productivos, principalmente en la región noroeste del país, principalmente en estados como Baja California (BC), Baja California Sur (BCS) y Sonora (SON). Para tener una idea del creciente interés y de acuerdo a la base de datos oficiales del Portal Informativo Acuícola de la CONAPESCA, en los últimos 10 años aproximadamente 539 permisos de acuacultura de fomento han sido otorgados en esta región del país (73% a BCS, 23% a BC y 4% a Sonora), la mayoría inclinados hacia la producción de ostión japonés (Crassostrea gigas). Este notable incremento en el número de permisos de acuacultura de fomento se debe en parte a un nuevo impulso que ha recibido el sector ostrícola de parte de las instituciones del estado, quienes a través de programas sociales han promovido el cultivo de ostión como alternativa productiva que motive la participación de productores del sector rural, con la intención de disminuir la presión pesquera en estas regiones y además sea una fuente de empleo que genere beneficios económicos para las comunidades.

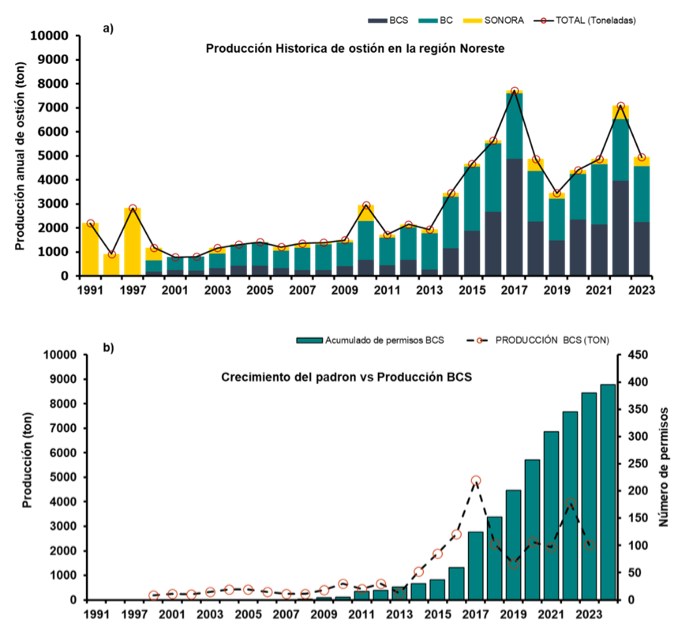

Para quien lo desconoce, debemos decir que el cultivo de ostión en esta región no es reciente y su historia data de finales de la década de los 70’s, cuando la Dirección General de Acuacultura del entonces naciente Departamento de Pesca impulsó, a través de su representación en Sonora, las primeras pruebas piloto con ostión japonés (Crassostrea gigas) en las costas de Baja California y Sonora. De hecho, a finales de los 90´s la producción alcanzó 2,831 toneladas concentradas principalmente en Sonora, dado que la producción en los estados peninsulares (BC y BCS) apenas comenzaba (Figura 1). Años más tarde, debido a problemas de sanidad y dificultades con la proveeduría de semilla, la producción en este estado disminuyó considerablemente y desde entonces no se ha recuperado. Hoy en día el 96% de la producción de ostión japonés se concentra en BCS y BC (44% y 52% respectivamente), y aunque en 2017 en conjunto alcanzaron un máximo de 7,600 toneladas, de las cuales el 63 % (4,800 toneladas) fueron producidas en BCS, actualmente su producción esta alrededor de las 2,300 toneladas por entidad.

Dado este nuevo intento por impulsar la ostricultura en la región, se esperaba que la producción de ostión se incrementara paulatinamente, en correspondencia al número de unidades de producción de reciente ingreso. No obstante, la producción actual de estos dos estados (BCS y BC) es similar a la observada en los años 90´s en Sonora, cuando el sector ostricola era menor y recién iniciaba.

Lo anterior nos hace cuestionarnos por qué la producción de ostión no se ha incrementado o mantenido en los niveles de producción alcanzados en 2017, si hoy en día se cuenta con mejores artes de cultivo, excelentes condiciones ambientales y de sanidad, mayor producción de semilla, y un padrón más numeroso de unidades de producción. ¿Será posible que no todos los proyectos ostrícolas lograron iniciar su operación?, o ¿quiénes lo hicieron no obtuvieron los resultados esperados y decidieron abandonar la actividad?, ¿consideraron el presupuesto de inversión?, la cantidad mínima de piezas a producir, el pago de salarios, y las capacidades y habilidades mínimas para gestionar correctamente su producción, la articulación con el mercado y la definición correcta de un precio que les permita obtener beneficios económicos.

Para intentar responder estos cuestionamientos, analizamos como caso de estudio la producción de ostión en BCS. Con la finalidad de caracterizar el nivel productivo, estructura de costo y evaluar la rentabilidad económica de las granjas, entre Octubre de 2023 y Marzo de 2024, se recopiló información y datos de producción y costos de 44 granjas ostrícolas activas, que representan el 44% del total de granjas que operan actualmente en BCS.

De acuerdo a los registros oficiales del Portal Acuasesor de la CONAPESCA y los registros de producción del Comité de Sanidad Acuícola de BCS, solo el 32% de los permisos otorgados se encuentra vigente y de estos solo el 24%, aproximadamente 96 granjas presentan registros de producción. El resto de los permisos (68%) se encuentran vencidos o no tienen registros de producción.

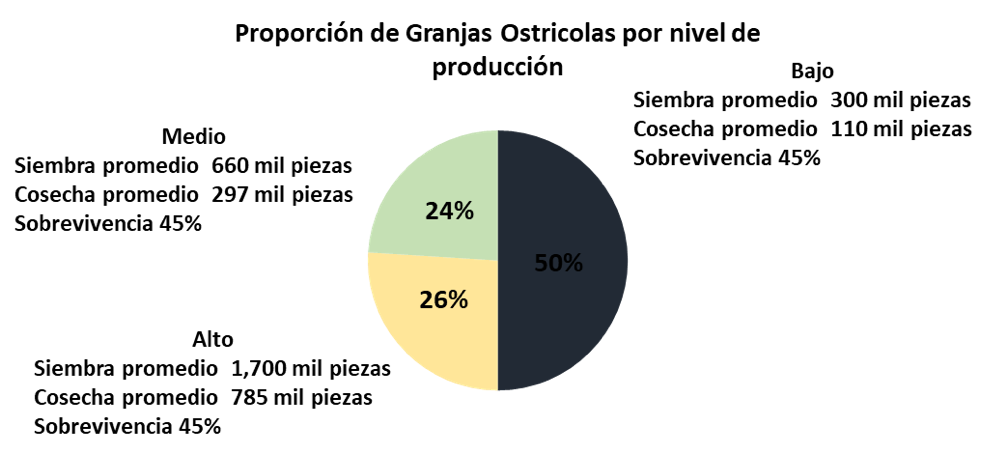

El 50% de las granjas entrevistadas presentan un nivel bajo de producción, 24% un nivel medio y 26% un nivel relativamente alto (Figura 2). El precio promedio de comercialización por pieza indicado en la encuesta fue de $ 4.40 MXN, comercializado en su mayoría en mercados locales. Considerando los costos de los insumos, materiales, artes de cultivo y otros gastos de un nivel medio de producción, el costo de producción promedio estimado fue de $5.80 MXN.

El crecimiento de la acuacultura de ostión en BCS se ha dado con una gran variabilidad de granjas en términos de su experiencia, capacidad instalada, densidad de siembra, capital de trabajo, volumen de producción, precio de venta y acceso al mercado. En consecuencia, las diferencias en el nivel de desarrollo, estructura de costos y rentabilidad económica de cada granja favorecen o limitan su crecimiento, desarrollo, permanencia y participación en el mercado (Engle et al, 2021; Parker et al, 2019).

El decremento en el número de permisos, puede ser una señal de abandono de la actividad debido a que no obtuvieron los resultados productivos o económicos esperados. A nivel de productor, la importancia del conocimiento de los costos de producción es fundamental. Conocer los costos de producción permite a los productores tomar decisiones fundamentadas sobre cambios requeridos en el manejo técnico de su empresa y necesidades de financiamiento, entre otras, además de que les permite negociar con el mercado en mejores condiciones (Engle et al., 2017).

Pese a esto, muy pocos productores los estiman; otros, los menos, hacen estimaciones con base en los movimientos de efectivo que perciben que distan de reflejar adecuadamente el costo de producción. Se sabe, que en acuacultura una mayor intensidad de cultivo reduce costos de producción por tonelada, aunque también requiere de mayor capital de inversión y en consecuencia mayor riesgo (Engle et al., 2017; 2021; Kumar et al., 2016).

El desarrollo de la acuacultura, demanda construir una ordenación sostenible de las actividades acuícolas en las zonas costeras, proceso que requiere sólidos marcos legales e institucionales, y el desarrollo, articulación y aplicación de políticas públicas activas, que fortalezcan la actividad.

*Mendoza-Portillo F.J., Universidad Autónoma de Baja California Sur, KM 5.5, UABCS, 23085. La Paz, BCS.

Email: fj.mendoza@pos.uabcs.mx

Referencias

CONAPESCA. 2024. Portal Informativo Acuícola/ACUASESOR. última consulta 18/10/2024. https://acuasesor.conapesca.gob.mx/transparencia_permisos.php/ .

Engle, C. R, Van Senten J, Parker M, Webster D & Clark C. 2021. Economic tradeoffs and risk between traditional bottom and container culture of oysters on Maryland farms. Aquaculture Economics & Management. doi:10.1080/13657305.2021.1938295

Engle, C. R., McNevin, A., Racine, P., Boyd, C. E., Paungkaew, D., Viriyatum, R., Tinh, H. Q., & Minh, H. N. 2017. Economics of sustainable intensification of aquaculture: Evidence from shrimp farms in Vietnam and Thailand. Journal of the World Aquaculture Society, 48(2), 227–239. http://doi.org/10.1111/jwas.12423

FAO. 2022. El estado mundial de la pesca y la acuicultura 2022. Hacia la transformación azul. Roma, FAO. https://doi.org/10.4060/cc0461es

Kumar, G., Engle, C. R., & Tucker, C. S. (2016). Costs and risk of catfish split-pond systems. Journal of the World Aquaculture Society, 47(3), 327–340. https://doi.org/10.1111/jwas.12271

Maeda-Martínez, A. N. 2008. Estado actual del cultivo de bivalvos en México. In: Lovatelli, A., A. Farías & I. Uriarte (Eds). Taller regional de la FAO sobre el Estado Actual del Cultivo y Manejo de Moluscos Bivalvos y su Proyección Futura: Factores que Afectan su Sustentabilidad en América Latina. Actas de Pesca de la FAO. No. 12. Roma, FAO. pp. 91-100.

Mattt Parker, Douglas Lipton, Reeginal & M. Harrell. 2019. Impact financing and aquaculture: Maryland oyster aquaculture profitability. Journal World Aquacult Soc. 51:874–895.

Plan Estatal de Desarrollo. 2021-2027. Gobierno de Baja California Sur. https://www.bcs.gob.mx/plan-estatal-de-desarrollo-de-baja-california-sur-2021-2027/. Consulta 06/09/23

SEPADA, 2023. https://sepada.bcs.gob.mx/7-componente-acuicola/. Consulta06/09/23